Dominik Leiter erzählt die spannende Geschichte aus seiner Perspektive

Seine ersten Wurzeln hatte Weisenheimer im Jahr 1996, die wilden Zeiten des Kapitalmarkts in Wien, als ich nach zwei Jahren wilder IPOs mit meinem damaligen Teamleader Kanzlei wechselte. Wir waren nur zwei Konzipienten im Team, ich und eine Konzipientin, die gerade erst ein paar Monate dabei war. Die Übersiedlung war das pure Chaos und ich wusste, das würde nicht lange halten. Daran änderte auch nichts, dass Philipp Kinsky gerade frisch aus Brüssel bei uns ins Team kam. Nach wenigen Wochen wechselte ich mit der Kollegin wieder zurück in die Kanzlei, aus der wir hergekommen waren.

Am letzten Tag, als ich meinen Tisch aufräumte, betrat ein sehr motivierter Konzipient den Raum und erklärte, er würde jetzt hier im Team beginnen. Das war Robert, der in den darauffolgenden Jahren immer wieder in meinem Leben auftauchen sollte. Auch wenn an diesem Tag unser Zusammentreffen nur kurz war und mit einem „Dann noch viel Spaß“ von meiner Seite endete.

Einen Grundstein legte ein IPO, den wir 2007 gemeinsam durchführten. Vier Tage und drei Nächte, in denen wir durchgehend, ganz ohne Schlaf und fast immer im gleichen Raum arbeiteten, dauerte die Phase vor Einreichung des Prospekts zur Billigung. So etwas würden so manch gute Eheleute nicht durchstehen.

In der Zeit danach haben wir uns öfter darüber ausgetauscht, wie eine Kanzlei eigentlich aussehen sollte. Niemand, der allen Mitleid heischend erzählt wieder bis über Mitternacht gearbeitet und um 0700 wieder im Büro gewesen zu sein. Keine umfangreiche Innenpolitik, die einen von der Arbeit abhält. Keine unnötigen Kosten, die die eigene Freiheit einschränken. Klienten, zu denen man nicht nur in einer distanzierten Beziehung steht, sondern mit denen man gerne arbeitet. Arbeit, die Spaß macht, aber dennoch und gerade deshalb mit höchster Qualität gemacht wird. Business Attire nur wenn man will, äußerlich wie innerlich. Eine IT-Landschaft, die einem ermöglicht, wo immer und wann immer zu arbeiten. Und vor allem auch: Professionell, aber kein tierischer Ernst.

Im Frühjahr 2017 wurde es dann konkret. Robert hatte sich von seinem Kanzleipartner getrennt und ich hatte innerlich auch mit der Anwaltei, wie ich sie bis dahin kannte, abgeschlossen. Nach ein paar durchaus freundlichen Gesprächen und Abschiedsfeiern trennte ich mich von meinen bisherigen Partnern.

Robert hatte – was sich als sehr verdienstvoll herausstellen sollte – den Wunsch nach einem nicht nur durchschnittlichen Büro. Kein verwinkelter Zugang, keine niedrigen und dunklen Räumlichkeiten, wie wir schon einige gesehen hatten. Wir hatten auch schon ein sehr cooles Loft mit beeindruckender Raumhöhe in Neubau und über 400m Fläche gefunden. Aber dann begeisterte uns das aktuelle Büro in der Walfischgasse.

Da wir aber gar nicht planten, unser Leben im Büro zuzubringen und auch nicht beabsichtigten, unangemessen viel Geld dafür auszugeben, entstand die Vorstellung, das Büro in abgetrennten Bereichen auch Freunden und Geschäftspartnern zur Verfügung zu stellen und mit ihnen gemeinsam zu arbeiten.

Ganz von Anfang an dabei war unser IT-Betreuer Hannes Ramser, vormals Leiter der IT einer Großkanzlei und langjähriger Freund, der uns auch bei der Einrichtung unserer IT-Struktur (deren Flexibilität immer noch ein wesentlicher Teil unseres Erfolges ist und die uns ermöglicht hat, im Lockdown ohne jedwede Änderung weiterzuarbeiten) sehr unterstützt hat.

Und dabei war auch Stephan Dorfmeister, ein langjähriger Freund, Klient und Mentor, der sich ganz erheblich in die Gestaltung eingebracht und mitgestaltet hat und der auch heute noch auf seinen umfangreichen Segeltörns unter der Weisenheimer-Flagge in See sticht. Und dann gäbe es noch viele weitere zu nennen, die uns bei der Gründung direkt oder indirekt unterstützt haben und uns noch verbunden sind und deren Unternehmen zum Teil bei uns ihren Sitz haben. Markus Pernusch als Managing Partner der L42, Christoph Demuth oder Thorsten Bialas um nur einige zu nennen.

Richtig, fast hätte ich auf unseren Kanzleinamen vergessen. Robert und ich waren uns einig, dass wir nicht einfach unsere Namen als Name der Kanzlei verwenden wollten. Um die Aufnahme weiterer Partner nicht zu erschweren, aber auch deshalb, weil die Namen Leiter und Leuthner immer Verwirrung gestiftet haben (und es heute noch tun). Einmal glaubte ein Mandant nach drei Wochen Zusammenarbeit in einer Transaktion noch immer wir wären ein und dieselbe Person.

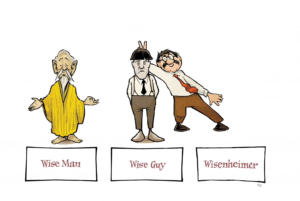

Also dachten wir über den Namen länger nach. Eines Tages hatte ich beim Laufen einen Einfall. Ich dachte mir, dass wir ja übereinstimmen, sicherlich nie mit „Wir sind eine international renommierte Wirtschaftskanzlei… Blabla…“ werben würden. Selbst wenn wir es sind. Einfach weil wir uns nicht mehr allzu ernst nehmen. Und aus diesem selbstironischen Blick betrachtet dachte ich mir, dass wir eigentlich Klugscheißer sind. Die zu allem noch etwas beizutragen haben. Gut, das war natürlich keine Option für einen Kanzleinamen. Aber als ich dann überlegte, wie das eigentlich auf Englisch heißen würde, kam ich auf die US-amerikanische umgangssprachliche Übersetzung „Weisenheimer“. Klang schon besser.

Robert war anfangs noch nicht begeistert. Aber als ich eine passende Karikatur in der Washington Post fand, die den Unterschied zwischen Wise Man, Wise Guy und Wisenheimer plastisch erklärt, war er überzeugt.

Beim Bildlogo mit dem Hund hat sich Robert dankenswerterweise gegen Marketingprofis durchgesetzt. Und es brauchte mehrere Entwürfe, bis der Weimeraner dann auch richtig weisenheimerisch-verschmitzt lächelte. Dass dann mit Dominik Stibis Hund auch ein echter Weimeraner dazukam, der uns nun als Fotomodel dient, war ein echter Glücksfall.

Zu erwähnen ist natürlich auch die Gründung der Weisenheimer Ventures, die mit der Kanzleigründung einher ging. Die Idee war, Klienten auch durch eine gesellschaftsrechtliche/finanzielle Beteiligung Commitment zu zeigen und Co-Investoren das Leben durch unsere Vorprüfung des Targets zu erleichtern. Nun haben wir schon einige wirklich spannende, erfolgversprechende oder zumindest lehrreiche Investments im Portfolio.

Eigentlich hatten wir nicht geplant, gleich Personal anzustellen. Aber dann erzählte ich meiner ehemaligen Assistentin Sabine davon, dass wir gerade neu gegründet haben. Und sie meinte, das träfe sich gut. Sie habe mir ja schon als sie mich damals verlassen hat, gesagt, dass sie sofort wieder bei mir anheuern würde, wenn ich meinen eigenen Laden aufmachen würde. Und außerdem wäre bald der Monatsletzte. Und schwupps hatten wir eine Office Managerin, ohne die Vieles danach nicht so gut gelaufen wäre.

Tja, und 2018 kam dann Martina mit ihrem Aviation-Team dazu, die wir über eine gemeinsame Freundin kannten. Von ihrem Lebenslauf war ich genauso beeindruckt wie auch verunsichtert. Nach einem ersten Gespräch in ihrem Stammlokal, im altehrwürdigen Café Landtmann, und einer kurzen Nachdenkphase war aber alles klar. Eine große wechselseitige Due Diligence und einen umfangreichen Businessplan brauchte es nicht. Die Chemie und die gemeinsame Ausrichtung hateinfach gestimmt. Martina ist nicht nur eine beeindruckende Anwältin, sondern mittlerweile auch eine echte Weisenheimerin.

Denkwürdig für mich war der Tag, als Martina zum ersten Mal mit ihrem Team in unserem Büro ankam. Alle in schicken Kostümen, Seidentüchern und auserlesenem Schuhwerk. Und da stand dann jemand mit T-Shirt, Jeans und Turnschuhen, der den Damen von Martina als einer der neuen Partner vorgestellt wurde. Und dann stellte er sich noch mit Vornamen vor. Was die Jüngste aus Martinas Team dann fragen ließ, ob sie jetzt auch mit Martina per Du seien. Was sie schlecht verweigern konnte (aber meines Wissens bis heute nicht bereut hat).

Kurz danach schloss sich Dominik Stibi als Partner an. Auch einer, der die Großkanzlei genossen hatte, aber dort auch nicht ganz hineingepasst hatte. Also ein idealer Partner.

Und so ließe sich Geschichte an Geschichte reihen, wie zum Beispiel der Moment als sich Dominik Weiß als Konzipient anschloss und seither alle Dominiks mit Nummer (der Erste, der Zweite und der Dritte) benannt werden. Und so häufig ist der Name ja auch nicht.

Aber damit jetzt einmal Schluss. Die Weisenheimer Story wird weiter fortgeschrieben. Mal sehen, wo die Reise noch überall hingeht.